クレジットカードなどの申し込みをしたときにクレジットカード会社が審査を実施します。この審査を実施するときに活用されている個人ごとの信用情報というものがあります。この信用情報、今までは自分の記録であるにも関わらず簡単に照会することができませんでした。この信用情報はクレジットカード会社によって誤って情報を登録されてしまう事故も発生しています。もしも、誤った情報が登録されてしまうと、信用情報に傷がついてクレジットカードが新たに発行できないような事態につながる可能性もあります。

例えば、2024年9月27日にはこんな報道がありました。

クレディセゾンは9月27日、一部顧客の債権残高について、金額を誤って登録していたことが分かったと発表した。同社では、指定信用情報機関であるシー・アイ・シーと、日本信用情報機構に契約情報を提供して債権残高を登録しているが、事務手続きの不手際によって誤った情報を登録していたという。

2013年にはソフトバンクが誤って信用情報を登録した事案もありました。

割賦販売法および貸金業法に基づく指定信用情報機関、株式会社シー・アイ・シーは、消費者向けに「クレジット・ガイダンス」の提供を2024年11月28日に開始しました。

このサービス、なんと有料でインターネットでの開示であっても500円もかかります。クレジットカード会社などが誤った情報を登録していないかを確認するために、なぜ個人が有料で情報を照会しなければいけないのか、どうしても腑に落ちませんが、実際にクレジットガイダンスを使用してみることにしました。

提供される情報は下記の通りです。

- 指数:

- 信用情報のうち属性(年齢・性別・勤務先・居住地等)に関する項目を除外した「客観的な取引事実(支払状況、残高等)」に基づいて算出した信用状態を表す指標(“200~800”の 3 桁の数値)

- 取引事実(支払状況、残高、契約数、契約期間、申込件数)

クレジットガイダンスをインターネットで取得する場合は、こちらから照会できます。

申し込みにあたっては、記載の注意事項等をよく読み、「クレジットカード会社に届け出ている電話番号の電話」から指定の番号に電話をかけます。

この電話をかけた際に、「つながりませんでした」、「通話中です」などの応答で、10回程度電話をかけ直してようやくつながりました。この電話はかけ放題サービスなどに入っていたとしても20秒で10円の通話料がかかる電話です。機械音声で案内があるので、問いに対して番号を入力していくことで、受付番号が発行されます。途中でクレジットカードの情報入力を求められるので、クレジットカードの実体を手元に準備しておきます。

なお、500円の手数料の支払いに際しては、指定のクレジットカードまたは携帯電話会社のキャリア決済しか利用できませんので予め確認しておきます。今回はクレジットカードを使って決済しました。

続いて氏名等の個人情報の入力、利用手数料の決済と進むことで、開示情報がPDFファイルでダウンロードできました。このPDFファイルにはパスワードが設定されています。パスワードについては画面で案内がありますのでメモをしておきます。

提供された情報は、契約しているクレジットカードごとに1枚、氏名、契約内容、支払い状況等が書かれている資料が、クレジットカードの枚数分、そして最後にクレジットガイダンスの指数と算出理由が書かれている資料が1枚付いていました。

私の場合は、理由の欄に下記の4つが挙げられています。

- 契約期間の長さが指数にプラスの影響を与えています。

- 請求回数に対する未入金回数がないため指数にプラスの影響を与えています。

- 限度額(クレジットカード等)に対する残債額の割合が指数にプラスの影響を与えています。

- 残債額の傾向が減少傾向にあり指数にプラスの影響を与えています。

X(旧Twitter)にはたくさんのクレジットガイダンスが掲載されて、まるでバトルが行われている様相を呈して来ました。セキュリティ的な観点でこの数字は他人に見せないように注意されていましたが、そんなことお構いなしという感じです。そんなXのデータを集めて、プラス要因とマイナス要因を洗い出してくださる方がいました。信用スコアを上げるためにはどうすれば良いのか参考になります。

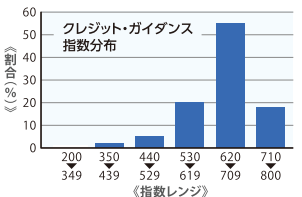

そして、3桁の指数が提供されているのですが、この数字が良いのか悪いのか、よく判りません。CICのサイトでさらに調べてみると、こちらのクレジットガイダンスの指数分布に関する説明がありました。これが一つの目安になると思います。

新たな発見はありませんでしたが、安心材料としては開示してもらって良かったと思います。

コメント