2024年の仮想通貨の取引の中で、相場が高くなったタイミングで迂闊に売却をしてしまったため、売買益が発生してしまいました。株式を特定口座で取引しているときには、損益の計算や分離課税の処理は証券会社でやってくれるのですが、仮想通貨の場合はその確定した利益が雑所得になり、その金額が他の雑所得と合算して20万円を超えると、会社からの給与などの所得との総合課税になってしまうので、確定申告が大変です。

仮想通貨取引の利益(所得)を一発で照会できない

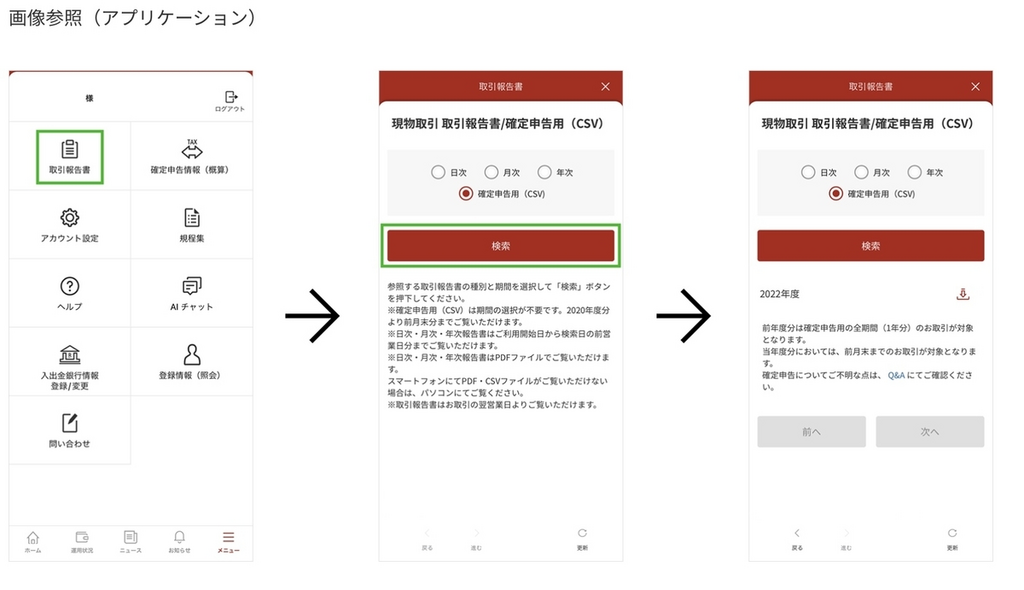

最初に昨年1年間の仮想通貨取引の中で、いくらの利益(所得)があったかを計算します。実はこの所得も一発で照会できません。Rakuten Walletのアプリを利用すると、確定申告情報(概算)を参照することはできるのですが、あくまでも概算なのでこの数字では申告できないのです。

仮想通貨の損益計算ソフト(Gtax)では楽天ウォレットの計算は「有料」

楽天ウォレットから取引データをCSVファイルでダウンロードできる機能があります。

このCSVデータを使って仮想通貨の損益を計算してくれるGtaxというソフトがあります。

ここにIDを登録しました。ID登録は無料でできます。

しかし、楽天ウォレットはグループBに属していて、ライトプラン(1万6500円で1000件まで)に登録しなければいけないことが判りました。値段が高かったので、直ぐに登録したIDは抹消、脱会しました。

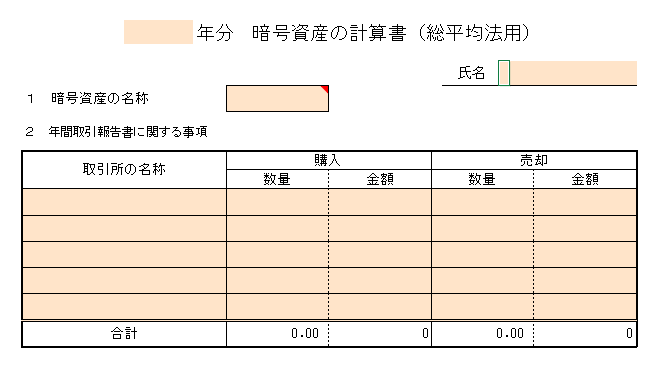

国税庁の「暗号資産の計算書(総平均法用)(EXCEL)」が結局は便利!

結論として国税庁で配布している「暗号資産の計算書(総平均法用)(EXCEL)」が判りやすくて結局は便利でした。「移動平均法用」というEXCELシートもあるのですが、”暗号資産交換業者から送付される年間取引報告書を利用して計算する場合には、「総平均法用」をご使用ください”と親切に書いてありましたので、それに従いました。令和6年用の計算書はこちらにあります。

こちらがその様式の上1/3です。

私は日本円からの購入と日本円への売却していませんでしたので、この上1/3と下1/3の記載だけで済みました。

取引の内容によって記載方法は変わってきますので、計算書のシートに書かれている説明や「暗号資産等に関する税務上の取扱いについて(情報)」の説明に従って記入をお願いします。以下は備忘のために自分で記載した方法を記録として残しておきます。

取引所の名称に楽天ウォレット株式会社、暗号資産の名称に「ビットコイン」、氏名に自分の名前、購入の数量には1年間で購入したビットコインの数、金額はその購入に要した日本円の金額を書きます。売却の数量には1年間で売却したビットコインの数、金額には売却で得た日本円の金額を書きます。

私は楽天ウォレットの昨年1年分のCSVファイルをEXCELで読み込んで、購入したり売却した通貨をBTCで絞って1年間の数と日本円相当額を計算しました。

このシート自体にいろいろな説明文書が書かれていますので、これらを読みながら記入します。さらに「暗号資産等に関する税務上の取扱いについて(情報)」という同じく国税庁から出ている文書もあるのですが、こちらも判りやすく例付きで解説されています。

ビットコイン以外の通貨の計算書を作成するときには、このシートには書かずに同じブックの別のシートに記載します。

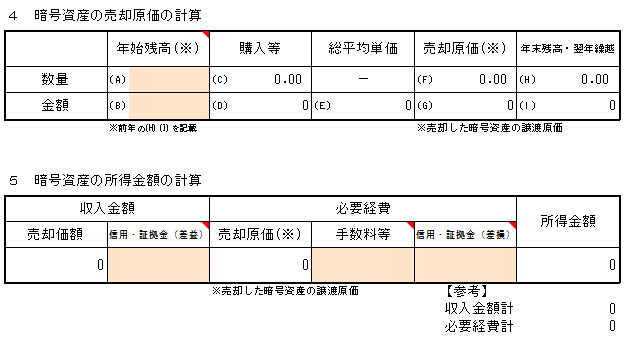

こちらは同じシートの下1/3です。

年始残高の数量は楽天ウォレットからPDFでダウンロードできる昨年分の取引残高報告書から数字を拾いました。金額は年始のレートと数量を掛け算しました。必要経費は特にセミナーへの参加等の実績はありませんでしたので0円と記入しました。また、現物取引しかしていませんでしたので、信用・証拠金(差益)の欄は0円にしました。

国税庁のホームページ「確定申告書作成コーナー」で雑所得を申告する際に、この暗号資産の計算書は直接取り込んでくれる機能があるのでとても便利です。

コメント